Diego Lorenzana

Si el mero hecho de tener hijos es uno de los supuestos con los que más puedes ahorrar en tu declaración de la renta, siendo familia numerosa este ahorro se multiplica. Y es que, al aumento de los mínimos familiares se le suman una serie de deducciones específicas para familias numerosas, tanto a nivel estatal como a nivel autonómico.

Cuándo se considera que existe una familia numerosa

Comencemos por lo principal. ¿Cuándo se considera que existe una familia numerosa? Los requisitos para que se pueda considerar una unidad familiar como tal depende del número de miembros que la compongan.

Este concepto está regulado en el artículo 2 de la Ley 40/2003, de 18 de noviembre, de Protección a las Familias Numerosas:

- Uno o dos ascendientes con tres o más hijos, ya sean comunes o no.

- Uno o dos ascendientes con dos hijos, ya sean comunes o no, siempre que al menos uno de ellos sea discapacitado (33%) o esté incapacitado para trabajar.

- El padre o la madre separados o divorciados con tres o más hijos, comunes o no, siempre que estos se encuentren bajo su dependencia económica, aunque estén en distintas unidades familiares y no vivan en el domicilio conyugal.

- Dos ascendientes si ambos son discapacitados o al menos uno de ellos, tiene un grado de discapacidad igual o superior al 65%, o está incapacitado para trabajar, con dos hijos, comunes o no.

- Dos o más hermanos huérfanos de padre y madre sometidos a tutela, acogimiento o guarda, que conviven con el tutor, acogedor o guardador, pero no se hallan a sus expensas.

- Tres o más hermanos huérfanos de padre y madre mayores de 18 años o dos, si uno de ellos es discapacitado, que conviven y tienen una dependencia económica entre ellos.

- El padre o la madre con dos hijos, cuando haya fallecido el otro progenitor.

Además de estos requisitos, los integrantes de la unidad familiar tienen que reunir una serie de requisitos:

- Los hijos tienen que tener menos de 21 años con carácter general, salvo en caso de que estén cursando estudios, adecuados a su edad y titulación o encaminados a obtener un puesto de trabajo, en cuyo caso se extenderá hasta los 25 años, o en el caso que sean discapacitados o estén incapacitados para trabajar.

- Que los hijos convivan con el ascendiente o el ascendiente, aunque estén separados.

- Que los hijos dependan económicamente del ascendiente o ascendientes. Es decir, que sus ingresos no superen el Indicador Público de Renta de Efectos Múltiples (IPREM), o 7.519,59 € en 14 pagas para 2019.

Categorías de familias numerosas

Existen dos categorías de familias numerosas:

- Especial: es decir, las unidades familiares de 5 o más hijos y las de 4 cuando, al menos tres de ellos proceden de parto, adopción o acogimiento permanente o preadoptivo, múltiples. También se considerará familia numerosa de categoría especial aquellas cuyos ingresos anuales, incluyendo las pagas extraordinarias, divididos por el número de miembros que las componen, no superan en cómputo anual el 75% del Indicador Público de Renta de Efectos Múltiples (IPREM) vigente.

- General: el resto de familias numerosas.

Aumento del mínimo familiar en la declaración de la renta

Tener hijos aumenta el mínimo familiar en la declaración de la renta, que se suma al mínimo personal del contribuyente. Cuantos más hijos tengamos, mayor será la cuantía exenta del pago del IRPF, del siguiente modo:

| Número de hijos | Aumento del mínimo del contribuyente |

|---|---|

| 1 | 2.400 € |

| 2 | 2.700 € |

| 3 | 4.000 € |

| 4 o más | 4.500 € |

Estas cantidades se aplican cuando los hijos tengan menos de 25 años, siempre que estos no tengan rentas superiores a 8.000 € y no presenten la renta por su cuenta con ingresos de más de 1.600 €. Además, se incrementarán en 2.800 € adicionales en caso de que el descendiente tenga menos de 3 años.

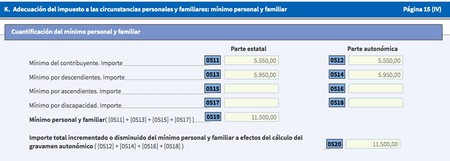

Estas cantidades se aplican por unidad familiar, de modo que se dividen entre dos en caso de que los descendientes convivan con ambos cónyuges. Es decir, en el caso de una familia compuesta por dos ascendientes y tres hijos de 9,6 y 2 años, la cuantía a aplicar por cada contribuyente en declaración individual será de 5.950 € (2.400 € por el primer hijo, 2.700 € por el segundo y 4000 € por el tercero, más 2.800 € por el hijo menor de tres años divido entre los dos cónyuges).

En Renta Web, esta información aparece reflejada de forma automática al consignar la información de los hijos en los datos personales. Las casillas son la 0513 y la 0514.

Deducciones por familia numerosa en la declaración de la renta

Junto con el aumento de los mínimos familiares, existe una deducción específica para familias numerosas en la declaración de la renta. Esta deducción es de 1.200 €, y para beneficiarnos de ella deberemos cumplir una serie de requisitos:

- Ser familia numerosa de carácter general o especial.

- Ser familia monoparental con dos o más hijos a cargo, siempre que no se perciba una pensión de alimentos.

- Contribuyentes con ascendientes o descendientes a cargo que tengan discapacidad.

En caso de familias numerosas de carácter especial, esta deducción se multiplica por dos, hasta los 2.400 €.

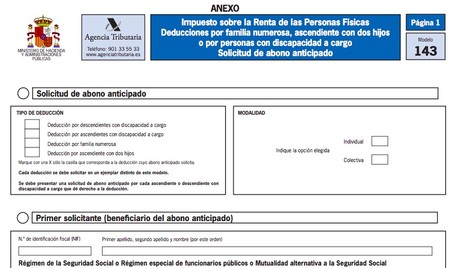

Al igual que la deducción por maternidad, la deducción por familia numerosa se puede cobrar de forma anticipada presentando el modelo 143 de la Agencia Tributaria.

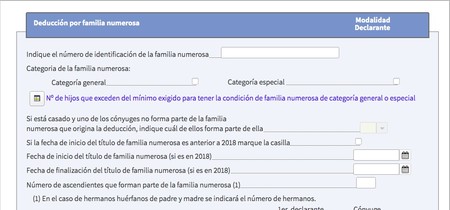

Si optamos por el abono a través de la declaración de la renta, la deducción por familia numerosa se incluye en la casilla 0660 de Renta Web. En ella, tendremos que informar del número de identificación de la familia numerosa y de la categoría, además de otros datos relativos a la información sobre la unidad familiar:

Deducciones autonómicas por familia numerosa

Algunas comunidades autónomas también ofrecen deducciones por familia numerosa en el tramo autonómico del IRPF. Estas son las que lo ofrecen y las circunstancias y requisitos para acceder a ellas:

- Asturias: las familias numerosas asturianas podrán aplicar una deducción adicional de 505 € por familia numerosa con carácter general y el doble por categoría especial. Para ello, la base imponible del contribuyente no podrá superar los 25.009 € en tributación individual ni los 35.240 € en tributación conjunta.

- Canarias: en Canarias se aplica una deducción de 200 por familia numerosa de carácter general y el doble por familia numerosa de categoría especial. Estas deducciones aumentarán hasta los 500 y 1.000 €, respectivamente, si alguno de los miembros tiene una discapacidad reconocida de al menos el 65%. Para acceder a ella, la base imponible del contribuyente no podrá superar los 39.000 € en tributación individual ni los 52.000 € en tributación conjunta.

- Castilla y León: las familias de esta comunidad autónoma podrán beneficiarse de una deducción de 246 € con carácter general, de 410 € a partir del cuarto hijo y de 492 € si alguno de ellos tiene una discapacidad reconocida de al menos el 65%. Los requisitos son una base imponible inferior a 18.900 € en tributación individual o 31.500 € en tributación conjunta.

- Castilla-La-Mancha: en Castilla La Mancha se aplica una deducción de 200 por familia numerosa de carácter general y el doble por familia numerosa de categoría especial. Estas deducciones aumentarán hasta los 300 y 900 €, respectivamente, si alguno de los miembros tiene una discapacidad reconocida de al menos el 65%. Para acceder a ella, la base imponible del contribuyente no podrá superar los 27.000 € en tributación individual ni los 36.000 € en tributación conjunta.

- Galicia: las familias gallegas podrán beneficiarse de una deducción de 250 € por familia numerosa de carácter general y 400 € por familia numerosa de categoría especial. Cuando alguno de los miembros de la familia tenga una discapacidad del 65% o más, la deducción será de 500 y 800 €, respectivamente.

- Comunidad Valenciana: en Valencia, los contribuyentes podrán beneficiarse de una deducción de 300 € por familia numerosa de carácter general y 600 € por familia numerosa de categoría especial. Para acceder a ella, la base imponible del contribuyente no podrá superar los 25.000 € en tributación individual ni los 40.000 € en tributación conjunta para familias de categoría general, o 30.000 y los 50.000 €, respectivamente, para las especiales.

Imagen | Juliane Liebermann on Unsplash