Lucy Ortega

ColaboradoraLas compras online son ya parte de la vida diaria, especialmente para las generaciones que han comenzado a usarlas desde jóvenes, como los millennials y la generación Z. Sin embargo, una realidad a la que se han enfrentado los más jóvenes es que su situación económica no es realmente favorable.

Este es quizás el principal motivo por el que están teniendo tanto éxito los préstamos BNPL (buy now, pay later), que en español se traduciría como "compra ahora y paga después", y que ofrecen la posibilidad de adquirir productos sin la necesidad de pagarlos de inmediato.

Pero por atractiva que pueda sonar esta modalidad de compra, que parece muy similar a las tradicionales tarjetas de crédito, los préstamos BNPL ocultan algunos pequeños detalles que podrían no ser tan positivos.

El encanto y los riesgos del BNPL

Como su nombre lo dice, los préstamos BNPL dan la opción a los compradores de pagar a plazos, repartiendo el pago total en determinados periodos de tiempo o en pagos más pequeños y sin intereses, lo que los ha hecho muy populares entre los jóvenes.

Las empresas financieras que los manejan, señalan que son una gran opción pues permiten comprar lo que necesites "sin que tu bolsillo se resienta". Suena genial, ¿no? Pero cuando algo parece demasiado bueno para ser verdad, es porque probablemente hay algo más.

Aunque suena como algo ideal, los préstamos BNPL pueden convertirse en una trampa. La facilidad de acceso al crédito que otorgan puede llevar a gastar más de lo que se tiene, acumulando deudas que no aparecen en los historiales crediticios. Esto puede crear una "deuda fantasma" que, aunque no se ve, sigue siendo una carga financiera.

El mismo Banco de España ha advertido hace tiempo sobre el uso de esta modalidad de pago, advirtiendo que "puede provocar una falsa sensación inmediata de ahorro y, por tanto, puede generar un riesgo auténtico de sobreendeudamiento si se financian varias compras con este sistema", además de señalar que como no se percibe como un crédito sino como algo más informal, no se le dedica el mismo nivel de atención como ocurriría con cualquier otro tipo de financiación.

De hecho, los usuarios de BNPL tienden a estar más endeudados y a rotar sus tarjetas de crédito con mayor frecuencia, ya que utilizar esta forma de pago fomenta la compra impulsiva.

La Gen Z usa el BNPL para comprar... ¡ropa!

Foto | Polina Tankilevitch en Pexels

Foto | Polina Tankilevitch en Pexels

De acuerdo con un reporte realizado por PYMNTS, las preocupaciones financieras y una mejor gestión del flujo de caja son factores clave que llevan a los consumidores millennial y de la Generación Z a usar los préstamos BNPL:

El 42% de los millennials aumentaron su uso de productos de crédito en el último año para compras cotidianas, seguidos por la Generación Z con un 30%. Ambos son los grupos de edad más propensos a usar productos de crédito distintos a las tarjetas tradicionales como los préstamos BNPL.

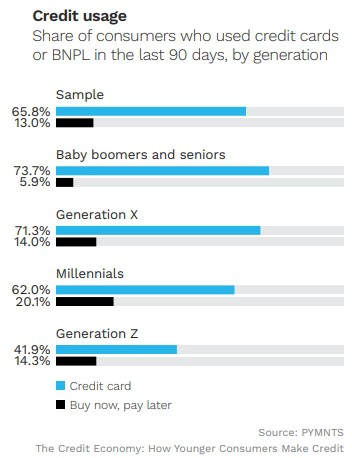

Como se observa en este gráfico de la encuesta, millennials son los que más usan los préstamos BNPL con un 20.1%, seguidos de la Gen Z en un 14.3%. Aunque no son los usuarios principales, todo indica que superarían a los millennials en cuestión de tiempo, especialmente si se toma en cuenta que muchos de ellos aún son adolescentes.

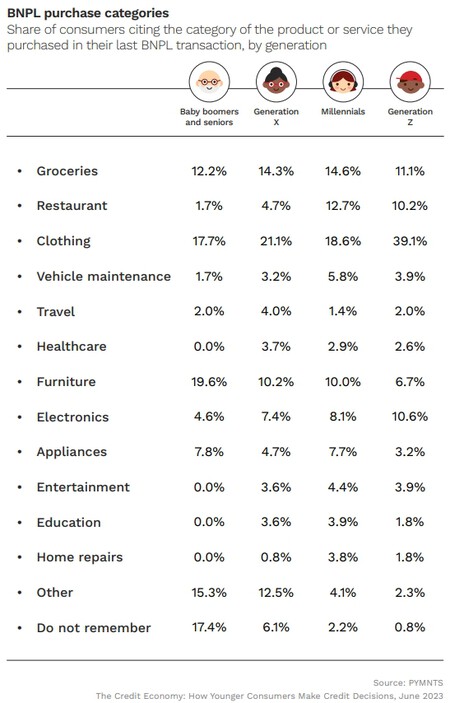

Lo más llamativo a la hora de analizar el consumo que hacen los de la Gen z gracias a los créditos BNPL es que se los utilizan para comprar, con diferencia, ropa. De todos los gastos realizados por esta generación el 39% señala que usan los BNPL para comprarse ropa, una cantidad considerable y más alta que otras generaciones: les siguen la Gen X con un 21.1% y los millennials con un 18.6%.

En segundo lugar, la Gen Z usa el BNPL para hacer las compras de comestibles y en tercer lugar los pagos en restaurantes. Es decir, están usando los préstamos BNPL para comprar cosas ordinarias y no en inversiones útiles, mientras que otras generaciones, como los baby boomers se limitan a usarlos para compras más grandes, como muebles.

El problema con usar este tipo de préstamos para cosas cotidianas como ropa y comestibles, es que -aunque sean pequeñas- les están generando múltiples deudas, especialmente si observamos sus hábitos de compra en cuanto a moda.

Por un lado, la Gen Z se ha caracterizado por enfocarse en hacer consumo ético, rechazando con frecuencia a las marcas fast fashion, que se caracterizan por ofrecer ropa y accesorios a un coste mucho más bajo. Esto, aunque es algo positivo, implica un mayor gasto en este tipo de productos.

Por otro lado, y de acuerdo con lo que señalan algunas investigaciones, la Gen Z opta por productos o artículos de lujo y siendo muchas veces influenciados por la mentalidad del "YOLO" (you only live once, que se traduciría al español solo se vive una vez), terminando por hacer compras impulsivas.

Entre las marcas preferidas por la Generación Z, encontramos que Nike se posiciona con mucha diferencia en en el primer lugar tanto en ropa como en zapatos, dejando detrás marcas que son mucho más económicas como American Eagle y Vans.

Algo similar ocurre con los bolsos, donde marcas como Coach y Louis Vuitton ocupan el primer lugar, dejando en menor preferencia a Michael Kors y lululemon.

En cuanto a hábitos de compra y como era de esperarse, la Gen Z prefiere hacer comprar online, eligiendo a Amazon antes que Shein o Temu. Aunque esto se alinearía con su rechazo a las marcas fast fashion, termina representando un gasto mayor y, por ende, el aumento de los préstamos BNPL entre los más jóvenes.

Foto de portada | Leeloo The First en Pexels