Diego Lorenzana

La declaración de la renta ya está aquí y, como cada año, es momento de regularizar tu situación fiscal con la Agencia Tributaria. En este sentido, uno de los aspectos más importantes que debes tener en cuenta es tu situación familiar actual, y más concretamente, tus hijos.

En la mayoría de ocasiones no tendrás que hacer nada, porque Hacienda ya tiene constancia de todos tus datos. Sin embargo, es importante que revises si toda la información es correcta y que, en caso contrario, la corrijas en tu borrador para evitar problemas con Hacienda.

Para ello, te enseñamos cómo incluir a tus hijos en la declaración a través de Renta Web.

Situación familiar

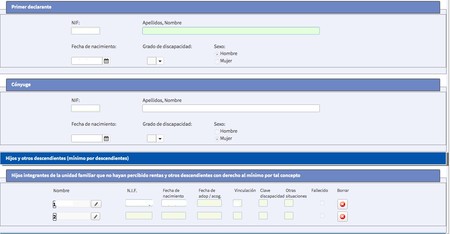

En la pantalla inicial de Renta Web, tendrás que informar de tu situación familiar, incluyendo a tu cónyuge, tus hijos y los ascendientes a tu cargo si los hubiese. Esta información también aparecerá de forma automática en el caso de que ya hubiésemos presentado la declaración anteriormente o presentado el modelo 145 de la Agencia Tributaria, de comunicación de datos al pagador.

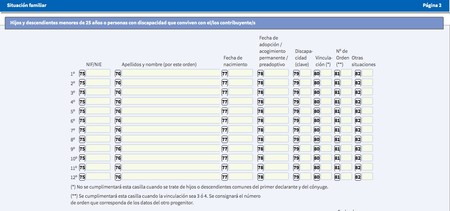

Una vez hayamos completada la situación familiar, aparecerá la información con nuestros descendientes a nuestro cargo en las casillas 75 a 82.

- Casilla 75: NIF/NIE de nuestro hijo, en caso de que lo tenga.

- Casilla 76: apellidos y nombre del menor, por este orden.

- Casilla 77: fecha de nacimiento del menor.

- Casilla 78: fecha de adopción o acogimiento permanente.

- Casilla 79: clave de discapacidad, en caso de que la tenga.

- Casilla 80: vinculación, que no se rellenará cuando se trate de hijos o descendientes comunes del primer declarante y del cónyuge.

- Casilla 81: número de orden, en caso de que la vinculación sea 3 o 4.

- Casilla 82: otras situaciones no reflejadas en las casillas anteriores.

Mínimo por descendientes - Casilla 0513

El mínimo por descendientes es la cantidad que aumenta el mínimo exento de tributación por cada hijo menor de 25 años. Estas cantidades dependen de si el descendiente tiene o no menos de 3 años y de la cantidad de hijos que tenga la unidad familiar. Las cantidades son las siguientes:

- 2.400 € anuales por el primero.

- 2.700 € anuales por el segundo.

- 4.000 € anuales por el tercero.

- 4.500 € anuales por el cuarto y siguientes.

Estas cantidades aumentarán en 2.800 € cuando el descendiente sea menor de 3 años, y se aplicará de forma conjunta a los dos contribuyentes cuando el hijo conviva con ambos cónyuges, siempre que la declaración se presente en su modalidad individual.

Por ejemplo, una pareja que tenga dos hijos, uno de cinco años y otro de dos, verá aumentado su mínimo personal en 3.950 € cada uno, que es la suma de las siguientes cantidades: 2.400 € por el primer hijo más 2.700 € por el segundo hijo más 2.800 € por tener un hijo menor de tres años, lo que da un total de 7.900 €. Esta cantidad se divide entre dos para determinar el mínimo familiar.

El mínimo familiar se sumará al mínimo personal para determinar la cuantía exenta en la declaración. Esta información viene reflejada en las casillas 0513 y 0514 de Renta Web:

Deducciones por maternidad y gastos de guardería - Casillas 0611 y 0613

La deducción por maternidad es una ayuda de 1.200 € al año destinada a madres trabajadoras (que hayan cotizado a la Seguridad Social), y hasta el mes en el que el menor cumpla los tres años de edad.

Esta ayuda se puede solicitar a través de la declaración, en la casilla 611, o bien presentando el Modelo 140, de pago anticipado, a razón de 100 € al mes. En caso de percibir la ayuda a través de la declaración, se resta de la cuota diferencial, es decir, el resultado de la declaración, ya sea a pagar o a devolver. Estas opciones son incompatibles entre sí.

Además, existe la posibilidad de incluir una deducción adicional de guardería para madres trabajadoras. Los requisitos son los mismos que en el caso anterior, con el añadido de que habrá que justificar gastos en guarderías o centros de educación infantil. El máximo de esta ayuda a madres trabajadoras es de 1.000 €, y lo podremos revisar en la casilla 0613.

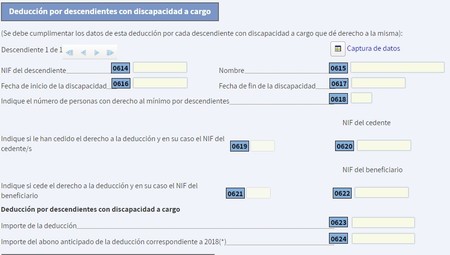

Deducción por descendientes con discapacidad a cargo - Casillas 0614 a 0624

Al igual que las ayudas anteriores, las madres con hijos con discapacidad a su cargo disfrutarán de una ayuda de 1.200 € que también minora la cuota diferencial. Esta ayuda se rellena en las casillas 0614 a 0624.

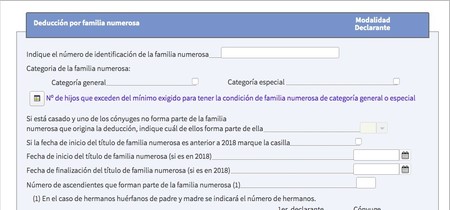

Deducción por familia numerosa

Además del aumento de los mínimos familiares, existe una deducción específica para familias numerosas en la declaración de la renta. Esta deducción es de 1.200 € para familias numerosas de carácter general y de 2.400 € para familias numerosas de carácter especial y para beneficiarnos de ella deberemos cumplir una serie de requisitos:

- Ser familia numerosa de carácter general o especial.

- Ser familia monoparental con dos o más hijos a cargo, siempre que no se perciba una pensión de alimentos.

- Contribuyentes con ascendientes o descendientes a cargo que tengan discapacidad.

Al igual que la deducción por maternidad, la deducción por familia numerosa se puede cobrar de forma anticipada presentando el modelo 143 de la Agencia Tributaria o a través de la declaración de la renta, en cuyo caso hay que incluir la información en la casilla 0660 de Renta Web. En ella, tendremos que informar del número de identificación de la familia numerosa y de la categoría, además de otros datos relativos a la información sobre la unidad familiar:

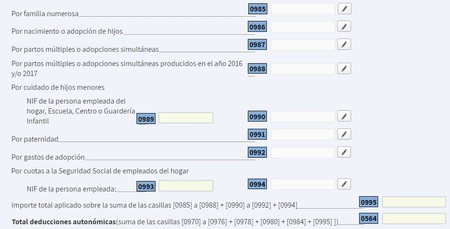

Deducciones autonómicas

Cada comunidad autónoma, además, prevé una serie de deducciones específicas, muchas de las cuales están relacionadas con nuestros hijos. Se suelen incluir deducciones por familias numerosas, por nacimiento o adopción de hijos, por paros múltiples o por guardería, entre otros. Estas deducciones son compatibles con las deducciones estatales, y se suman a estas.

Las casillas que se deben utilizar dependen de la Comunidad Autónoma donde el contribuyente presente la declaración. En Castilla y León, por ejemplo, las casillas donde se deben aplicar estas deducciones van desde la 0985 a la 0992. En la Comunidad de Madrid, van desde la 1039 a la 1045 y en Cataluña es la casilla 1000. En Renta Web, se pueden encontrar en la página 47.

Imagen | Neil Dodhia

En Bebés y más | Renta 2019: cómo incluir a tus hijos en la declaración